12:47 Что такое и как работает кредитная карта: полное объяснение для новичка |

|

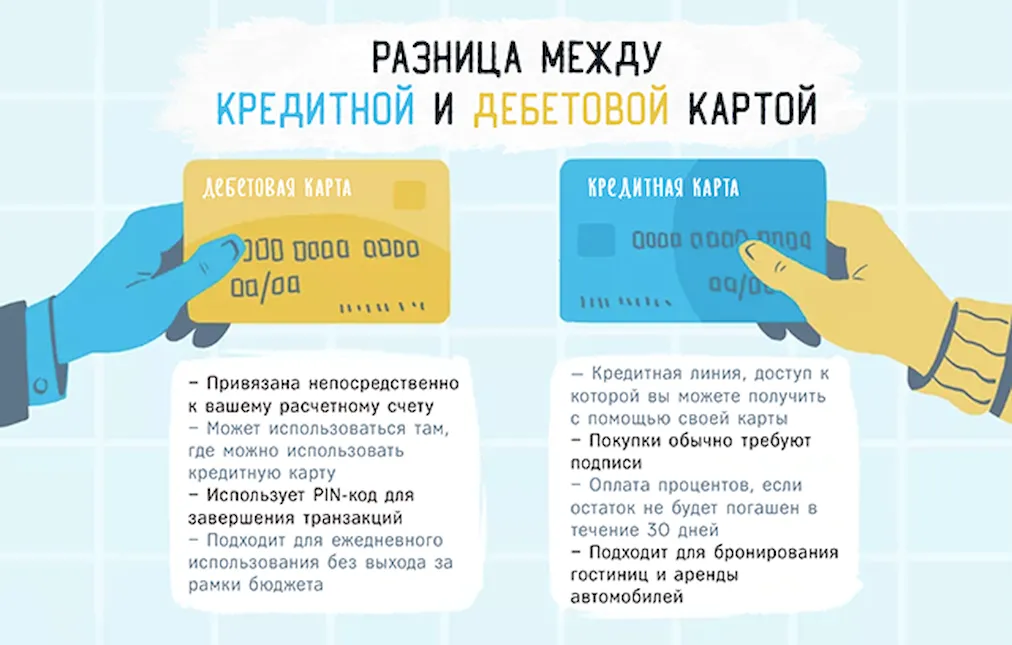

Некоторые бояться кредитных карт «как огня», другие ценят комфорт и престиж, связанные с её использованием. Одни связывают это с постоянной жизнью в кредит, а другие ценят почти двухмесячный беспроцентный кредит, доступный сразу и без оговорок. Как, на самом деле, работает кредитная карта – мы расскажем об этом в сегодняшней статье. В главных ролях: кредитная карта и всё, что мы должны знать об этом. Что такое кредитная картаДавайте начнём с того, что кредитная карта – это просто платежная карта, которую банк выдаёт нам в рамках предоставленного кредитного лимита. В отличие от дебетовой карты, она не связана с нашим личным счетом. Это означает, что при оплате покупок кредитной картой мы используем не собственные деньги, а средства, предоставленные нам банком. Другими словами, кредитная карта является фактическим кредитом банка, который мы можем использовать в любое время в пределах доступного лимита. Однако, мы должны признать, что это довольно дорогой заём, и мы можем дорого заплатить за него, если будем использовать его ненадлежащим образом. С другой стороны, если мы понимаем принципы, на которых работает кредитная карта, это может быть очень полезным инструментом, который позволит нам использовать дополнительные денежные средства практически бесплатно, когда возникнет такая необходимость. Кредитная карта и дебетовая картаКредитную карту нередко путают с дебетовой картой. Это не удивительно, учитывая, что выглядят они одинаково и используются одинаково. Мы расплачиваемся обеими картами за покупки в стационарном и интернет-магазине, а также снимаем деньги в банкомате. В большинстве случаев мы можем осуществить перевод на любой аккаунт, используя обе карты. Но сходства между этими типами карт заканчиваются, потому что стоимость их использования радикально отличается. Мы обсудим это более подробно позже в этой статье. Здесь мы сосредоточимся на том, чтобы показать, как кредитная карта отличается от дебетовой карты.

Дебетовая карта привязывается к личному счету, который у нас есть в банке. Благодаря этому, мы можем оплачивать покупки безналично. Когда мы совершаем транзакцию с использованием дебетовой карты, сумма, подлежащая оплате, будет снята с нашего личного счета. Так же, как снятие наличных в банкомате. Используя дебетовую карту, мы тратим собственные деньги, накопленные на банковском счете, без необходимости снимать наличные в отделении банка. Если средства на нашем счете закончатся, попытка провести транзакцию по дебетовой карте будет отклонена. Однако, как мы показали выше, кредитная карта никоим образом не связана с нашим личным счётом и накопленными на нём средствами. Это просто вид кредита, который мы можем использовать в любое время в пределах доступного лимита. И хотя удобство использования такого кредита велико, мы должны понимать, что это один из самых дорогих банковских кредитов. Как умело использовать кредитную картуДавайте рассмотрим правила, по которым работает кредитная карта, чтобы плата за её использование не была для нас страшной. Давайте начнём с основных дат, которые мы встретим при использовании кредитной карты. Беспроцентный период по кредитной картеБеспроцентный период – это время, в течение которого использование кредитного лимита нам ничего не стоит. Обычно это длится около пятидесяти дней, но мы не должны удивляться, если банк предложит нам кредитную карту с беспроцентным периодом около сорока или даже более шестидесяти дней. А теперь самое главное. Если мы погасим всю задолженность по кредитной карте до окончания беспроцентного периода, мы не будем нести никаких расходов. Другими словами, беспроцентный период – это беспроцентный заём в размере лимита, предоставляемый на срок около пятидесяти дней. Однако, если мы не погасим долг в полном объёме в указанное время, начисляются проценты за использование кредитного лимита.

Можно сказать, что беспроцентный период – это время, когда мы можем использовать кредитный лимит бесплатно. После его превышения банк начинает зарабатывать. Именно по этой причине банки любят предоставлять клиентам высокие кредитные лимиты. Они надеются, что мы не сможем вернуть всю сумму в беспроцентный период, но мы выплатим его позже, благодаря чему банк сможет начислить значительный процент по задолженности на вашей карте. Нам также нужно знать, что беспроцентный период делится на две фазы: отчётный период и время на погашение долга:

Важно отметить, что большинство банков позволяют нам выбирать дату погашения долга. Давайте не будем недооценивать это, а внимательно рассмотрим, какая дата будет для нас наилучшей. Лучше всего, если дата погашения, то есть конец беспроцентного периода, наступает после нашего платежа, т.е. когда у нас будет достаточно денег на счёте. Для каких сделок действует беспроцентный период?Вероятно, многие начинающие пользователи кредитных карт будут удивлены, узнав, что беспроцентный период распространяется только на безналичные транзакции! Снятие денег с банкомата с помощью кредитной карты предполагает не только значительную комиссию (около 4-5%), но и начисление процентов на полученную сумму сразу после использования банкомата. Стоимость кредитной картыСколько стоит иметь кредитную карту? Довольно дорого. Помимо процентов по долгам, мы должны учитывать дополнительные сборы:

В общей сложности мы можем заплатить до нескольких тысяч рублей в год за владение кредитной картой, независимо от того, используем мы её или нет! К счастью, некоторые сборы могут быть отменены, если мы проведем соответствующее количество транзакций в течение месяца или потратим определенную сумму с помощью кредитной карты. Кто может получить кредитную картуВремя, когда только самые богатые люди могли иметь кредитную карту, прошло очень давно. В настоящее время банки довольно охотно предлагают кредитные карты, о чем свидетельствуют частые акции, связанные с этим. Несмотря на это, каждый банк предъявляет определенные условия к тем, кто обращается за кредитной картой. Прежде всего, только взрослые могут подать заявку на кредитную карту, а в некоторых случаях требуется возраст от 21 года. Банки также обращают внимание на доход. Чтобы подать заявку на кредитную карту, нужно заработать от 25000 рублей, хотя в некоторых случаях достаточно дохода в размере 15000 рублей. Конечно, всё зависит от суммы кредитного лимита, который вы хотите получить. Кроме того, значение имеет наш трудовой стаж. Наилучшая ситуация у людей, работающих по бессрочному трудовому договору. В этом случае достаточно трёх месяцев работы на текущем рабочем месте. В рамках срочного трудового договора мы должны продемонстрировать 3, 6 и даже 12-месячный опыт работы на текущем рабочем месте. Люди, работающие по срочному контракту и контракту на конкретное задание, также должны проработать не менее 12 месяцев, прежде чем обращаться за кредитной картой. Самозанятые люди находятся в худшем положении. В этом случае бизнес должен работать не менее 2 полных лет, а порог дохода, как правило, выше. Пенсионеры также могут подать заявку на кредитную карту. Всё, что им нужно сделать, это представить копию своего пенсионного удостоверения в банк. Однако, мы должны помнить, что каждый банк тщательно проанализирует нашу кредитоспособность и кредитную историю. Если у нас возникли проблемы с погашением предыдущих обязательств или мы попадали в реестр должников, о кредитной карте можно забыть. Как подать заявку на кредитную картуПодача заявки на кредитную карту достаточно проста. Обычно банк, где у нас есть личный счет, будет сам предлагать сделать это. Часто оформление кредитной карты идёт в комплекте с ипотекой. Однако, если мы хотим получить кредитную карту самостоятельно, мы должны заполнить заявление, которое доступно на веб-сайте банка. В некоторых случаях нам придётся лично обратиться в банк, но иногда телефонного разговора с представителем банка будет достаточно. Вместе с тем, вам придётся предоставить банку определенные документы:

Если банк вынесет положительное решение по нашему заявлению, нам останется только дождаться выдачи кредитной карты. Обычно это занимает около недели, и сама карта приходит к нам по почте. Затем просто активируйте её, подпишите, установите для неё PIN-код и возможные ограничения. Отныне вы можете использовать кредитную карту. Но, подумайте о том, когда лучше не оформлять кредитную карту. В настоящее время мы можем легко контролировать уровень задолженности с помощью онлайн-банкинга или мобильного приложения. Какой лимит должен быть у кредитной картыС одной стороны, чем больше лимит, тем больше дополнительных средств мы имеем в нашем распоряжении. Однако, с другой стороны, чем больше задолженность по карте, тем сложнее её погасить, это означает, что с невыплаченной суммы будут взиматься большие проценты. Однако, банки рассчитывают на это, и поэтому они рады предоставить нам более крупные лимиты. Хотя это может «щекотать наше эго», мы ограничиваем лимит кредитной карты суммой, которую мы сможем погасить за один месяц. Кредитная карта: кому это нужноУ кредитных карт есть как сторонники, так и противники. И правы обе стороны. Тем не менее, кредитная карта – это всего лишь инструмент, и владелец может извлечь как пользу, так и вред. В общем, если вы умело используете её (следите за датой погашения, всегда погашаете всю задолженность по отчету, не получаете наличные через банкомат), тогда наличие кредитной карты может быть большим преимуществом. Чтобы реально использовать дополнительные деньги бесплатно, мы должны иметь большую дисциплину и не поддаваться «уникальным» акциям и возможностям. Кредитная карта будет полезна для нас, но только если мы будем использовать её с умом. |

|

|

| Всего комментариев: 0 | |