19:15 Погашение долга по кредитной карте: как действует беспроцентный период |

|

Льготный период является одним из самых больших преимуществ кредитных карт. Это время, когда владелец карты может оплачивать свои счета без каких-либо процентных расходов. Продолжительность такого беспроцентного периода может составлять до 60 дней. Однако, чтобы бесплатный кредит по кредитной карте внезапно не превратился в очень дорогой кредит, существует несколько условий и правил, касающихся задолженности по кредитной карте. С другой стороны, те, у кого есть проблемы запоминанием чисел и дат, помогут системы автоматизации. Беспроцентный период и срок погашения задолженностиРасчеты по транзакциям, осуществляемым с помощью кредитной карты, обычно происходят регулярно, ежемесячно. В конце текущего цикла владелец карты получает выписку из банка, в которой обобщаются все расходы, понесенные за это время.

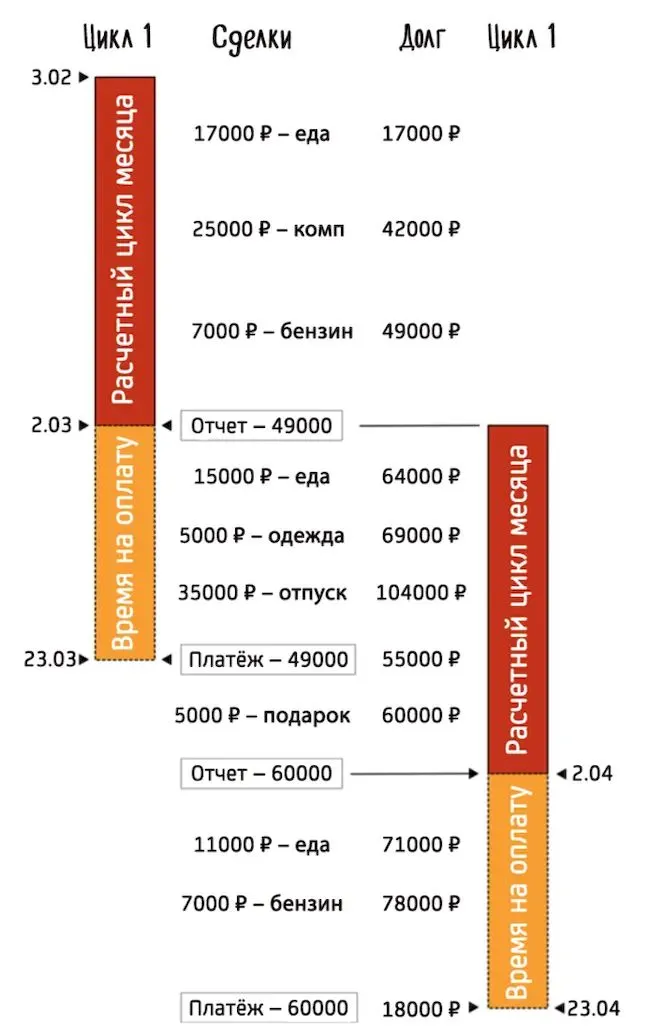

Рассмотрим следующий пример: владелец карты совершил всего три транзакции в текущем платёжном цикле. Это были покупки в продуктовом магазине (17000 рублей), счета за обновление компьютера (25000 рублей) и расходы на бензин (7000 рублей). Общая сумма, потраченная в течение отчетного периода, составила 49 000 рублей, и теперь эта сумма подлежит оплате. Ситуация представлена на диаграмме ниже:

Однако, окончание платежного цикла не означает, что владелец карты должен немедленно вернуть все заёмные деньги. У него есть время, чтобы сделать это до конца периода погашения долга. В нашем примере его длина составляет 20 дней. На приведенной ниже диаграмме показано, как соотносятся следующие друг за другом льготные периоды на кредитной карте:

Погашение задолженности по кредитной картеТеперь рассмотрим три сценария: полное погашение долга, погашение минимально необходимой суммы долга и невозможность возврата минимальной суммы банку. Оптимальный сценарий: полное погашение задолженностиЕсли клиент погасит до конца льготного срока всю задолженность, он не будет платить дополнительные проценты. На практике это означает, что вы можете пользоваться беспроцентной ссудой весь 50-дневный период. Минимальный сценарий: когда нет денег для полного погашенияВ рамках периода льготного погашения также возникает ситуация, когда у владельца карты нет денег или он просто не хочет возвращать всю заимствованную сумму. В этой ситуации требованием является погашение минимальной суммы, которая обычно составляет 5% от суммы задолженности. Поэтому, если владелец карты – как в нашем примере – одолжил 49000 рублей, он теперь должен вернуть по меньшей мере 2450 рублей или пять процентов от этой суммы. Если эта сумма будет возвращена до окончания периода погашения задолженности, оставшаяся часть заемных средств превратится в процентный заём, по которому будут начисляться регулярные проценты. Проценты будут прибавляться, пока весь долг не будет погашен. В обсуждаемом случае, когда общая сумма долга невелика и составляет 46550 рублей, сумма начисленных процентов (мы приняли ставку по кредиту в 10%) будет составлять ≈12,75 рублей в день. На первый взгляд, этого немного, но в течение года «набежит» почти 5000 рублей. Негативный сценарий: отказ от возврата долгаНаихудшим с финансовой точки зрения является ситуация, когда владелец карты не платит даже минимальную сумму. Затем, после окончания периода погашения долга, в дополнение к установленным законом процентам, он также получит банковское уведомление с требованием возврата заёмной суммы и будет взиматься комиссия за невозврат. Дальнейшая отсрочка, в свою очередь, приведет к расторжению кредитного соглашения и начислению платежей по сбору задолженности. Здесь, в дополнение к процентам, которые также будут составлять 12,75 рублей в день (помните об округлении), владелец карты будет нести расходы, связанные с просрочкой. В зависимости от типа взыскания, эта дополнительная плата составляет от нескольких сотен до нескольких тысяч рублей. Мы также должны учитывать тот факт, что, если мы проигнорируем первое уведомление, позже получим большее, за которое нам, в конечном итоге, придётся заплатить. В исключительных случаях сумма процентов и дополнительных платежей в результате несвоевременного погашения может превышать сумму, которую мы одолжили в банке. Задолженность в пределах лимитаОтказ от погашения задолженности предыдущего платежного цикла не означает, что карта больше не может быть использована. Если мы не использовали весь выделенный лимит, платежи по кредитной карте по-прежнему возможны. Предположим, что у держателя кредитной карты есть лимит 300 000 рублей, а в предыдущем цикле его общие расходы составили 50 000 рублей. Это означает, что на карте по-прежнему есть 250 000 рублей, которые владелец карты может потратить, независимо от того, погасил ли он свой долг или нет. Однако, мы предостерегаем вас от ситуаций, когда общая сумма заимствований превышает предоставленный лимит. В этом случае процедура аналогична той, когда вы не платите минимальную сумму. Последствия таковы: взимание дополнительной платы, уведомления от банка и, в худшем случае, общение со сборщиками долгов. Польза машинного интеллектаМы рекомендуем вариант автоматического погашения для тех, кто боится, что забудет своевременно погасить свои долги. Эта функция доступна практически на всех кредитных картах. Автоматическое погашение может включать как возврат всей вашей задолженности, так и только минимальную сумму. В первом случае это позволит избежать дополнительных процентов и получить беспроцентную ссуду, а во втором случае это будет рецепт, позволяющий избежать дополнительных сборов, возникающих из-за отсутствия своевременной оплаты. Резюме: помните о долгах!Беспроцентный период является очень практичным решением, позволяющим использовать беспроцентный кредит. Это позволяет более эффективно управлять домашним бюджетом, и – в случае непредвиденных расходов – не перенапрягать наши финансы. Чтобы кредит оставался бесплатным, необходимо, однако, своевременно погасить свой долг. Если мы этого не сделаем – бесплатная кредитная карта превратиться в очень дорогое «удовольствие». |

|

|

| Всего комментариев: 0 | |