08:11 Кому нужна кредитная карта: принципы работы и преимущества использования |

|

Кредитные карты являются обоюдоострым мечом: с одной стороны, они дают нам невероятные возможности, но, с другой стороны, они могут стать первым шагом к долговой яме. Как их использовать, чтобы не навредить себе?– Вы можете прочитать об этом в этой серии статей. В ближайшие месяцы я представлю набор информации, которая поможет вам оценить плюсы и минусы различных типов банковских карт, чтобы вы понимали преимущества, риски и затраты на их использование. Что вы думаете о кредитных картахПрежде чем обсуждать тему сегодняшней статьи, я хотел бы представить свое мнение о кредитных картах. Прочитав комментарии к определенным записям, я вижу, что некоторые люди неверно истолковывают то, что я пытаюсь передать. Иногда меня обвиняют в призыве использовать кредитные карты (основываясь на том факте, что я пишу об их использовании) или называют «врагом кредитных карт», потому что я пишу, что они – первый шаг к спирали долгов. Ни та, ни другая интерпретация не являются правильными.

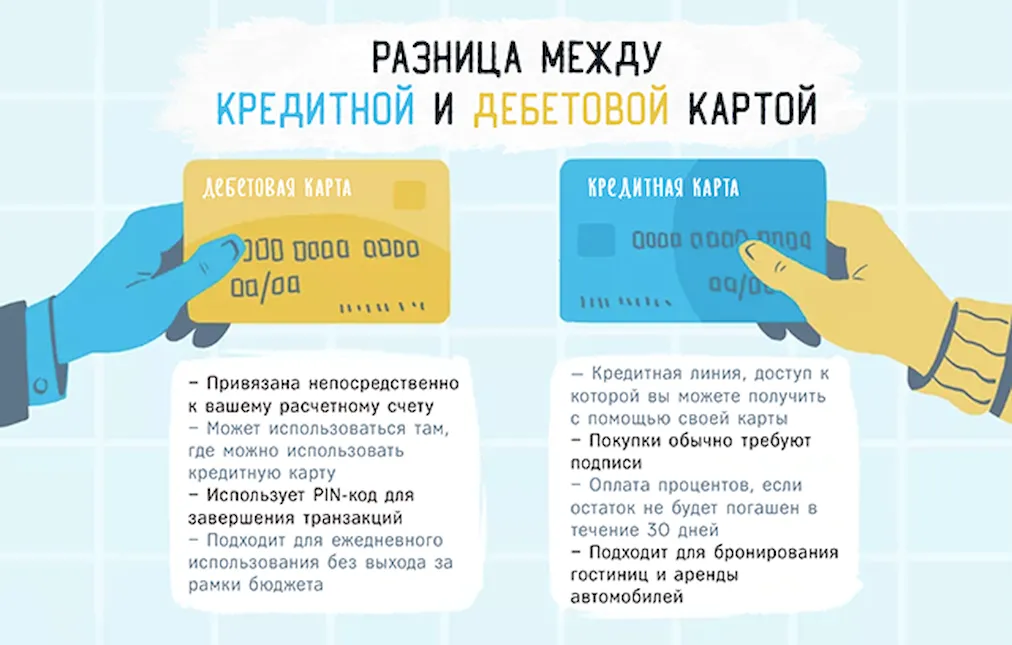

Кредитные карты – это инструмент – один из многих платежных инструментов, у которого есть свои плюсы и минусы. Если кредитная карта окажется в руках ответственных людей, способных сознательно и мудро использовать, то плюсы победят. Однако, если они используются людьми, которые не способны проявлять умеренности в расходах и не контролируют состояние финансов на постоянной основе, то кредитная карта в их руках будет похожа на опасную бритву – её сложно использовать не навредив себе. Удобство и простота использования кредитной карты являются её величайшим активом, но и величайшим проклятием. Люди, которые попали в долговую яму, часто указывают, что задолженность по кредитной карте была первой стадией их финансовых проблем. Но надо сказать прямо – это не кредитка плохая! Наиболее распространенной причиной проблем является наше поведение и отсутствие ответственности – и лишь иногда это происходит из-за недостатка знаний. У меня сегодня в кошельке есть кредитные и дебетовые карты. Но, уже более десятка лет я пользуюсь только кредитной картой. Правда, в двух лет я использовал дебетовые карты – из-за бонусных программ, которые были очень выгодны, но сейчас они потеряли актуальность. Подводя итог, хочу подчеркнуть, что кредитные карты не обязательно являются хорошими или плохими. И я не являюсь ни откровенным противником, ни убежденным защитником. Я руководствуюсь простым экономическим анализом и здравым смыслом. В чем разница между кредитной и дебетовой картойКак клиенты российских банков, мы имеем доступ к четырем типам банковских карт:

Самый простой инструмент – это дебетовая карта. Он выдается в качестве дополнения к банковскому счету и позволяет вам оплачивать покупки без наличных и снимать деньги со своего счета через банкомат. При использовании дебетовой карты мы всегда платим деньгами, которые у нас уже есть на счете (за исключением ситуаций, в которых баланс нашего дебетового счета может понизиться ниже уровня 0 – овердрафт). Благодаря такой карте мы имеем легкий доступ к средствам на счете, что в сочетании с доступом через интернет позволяет полностью исключить необходимость посещения банка. Но если у нас нет денег на счете, карта будет не очень полезна – если вы попытаетесь совершить транзакцию, вам, скорее всего, будет отказано. Кредитные карты, которые я описываю в этой статье, работают совершенно иначе. Они никак не связаны с нашими личными счетами. Это независимый банковский продукт, который фактически является формой кредита, предоставленного нам с определенным верхним пределом, например, 100000 рублей. Оплачивая с помощью кредитной карты, мы тратим деньги банка. Для такой карты банк открывает специальный связанный счет с максимальным балансом, равным нашему лимиту. Это очень удобно, но есть свои минусы – при небрежности мы можем потратить больше денег, чем способны вернуть за определенный расчетный период. В случае кредитных карт возможность оплатить мы потеряем только после достижения лимита задолженности (кроме случаев, связанных с подозрением на совершение несанкционированных транзакций) и банки заботятся о том, чтобы лимит был как можно выше. Ведь зарабатывают они именно тогда, когда мы не погашается задолженность. О том, когда нужно платить – я пишу в последующей части записи. Здесь добавлю только, что наиболее важным преимуществом кредитных карт является беспроцентный период, как правило, это пятьдесят дней. В этот период использование долга нам ничего не стоит. Проценты нам придется заплатить только в том случае, если мы не вернем в течение этого времени всей задолженности. Тем не менее, кредитная карта является хитрым инструментом. Если мы используем её с умом, она может принести значительные выгоды (в том числе финансовые). С другой стороны, это может быть первым шагом к спирали долгов – именно из-за легкости доступа к деньгам, не нужно оплачивать весь долг в данном цикле расчетов и высоких процентных ставок по долгам по сравнению с другими формами кредита. Следующим типом карт являются предоплаченные карты. Это более безопасная версия дебетовой карты. Карта предоплаты не связаны с нашим банковским счетом, что исключает риск кражи всех денег. Как и кредитная карта, у неё есть собственный счет, но вы не можете влезть в долги – мы можем оплатить картой только на сумму, ранее внесенную на карточный счет. Преимущество также в том, что некоторые карты предоплаты не являются персонализированными – их может использовать любой, кто подпишется на обороте. Последний тип расчётные карты (также известный как charge). Они наименее популярны – многие даже не знают об их существовании. Они работают аналогично кредитным картам, то есть у нас есть возможность использовать кредитный лимит, предоставленный банком. Однако, долг всегда погашается автоматически и всегда погашается полностью (для кредитных карт рекомендуют погашать только 5% от суммы долга) – путем списания средств со счета. Что такое беспроцентный периодПосле этого введения мы сосредоточимся только на кредитной карте и её уникальных особенностях. Важнейшим из них является (это также основной аргумент банков) – кредитная карта даёт нам беспроцентный кредит на срок до нескольких десятков дней. Парадокс в том, что продление беспроцентного периода не обязательно работает в нашу пользу – о чём я напишу через минуту. Беспроцентный период делится на два более коротких периода:

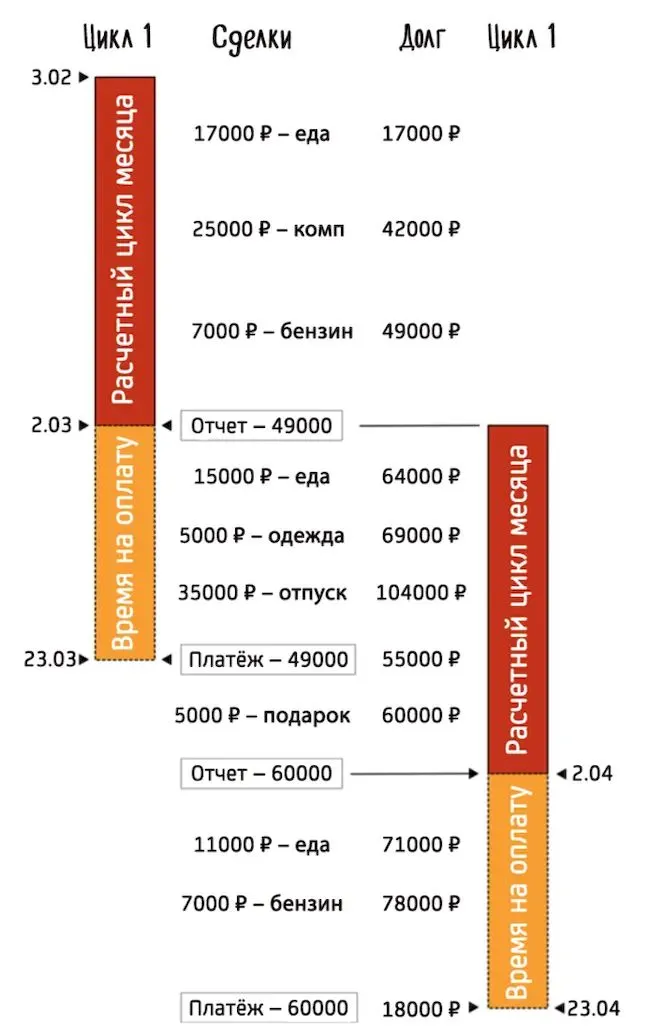

Если мы выплачиваем всю задолженность в беспроцентный период и в то же время проводим только безналичные операции с кредитной картой (мы не пользовались банкоматами и кешбеком – я пишу об этом далее), мы не будем платить проценты за то, что брали деньги в долг. И это основной актив кредитной карты, благодаря которому умные люди зарабатывают деньги. Например, деньги, поступившие от работодателя, отправляем на доходный счёт (который позволяет получить доход за 1 месяц), в это время для покупок используем кредитную карту. Через месяц долг по карте закрываем деньгами с доходного счета, а начисленные за месяц проценты оставляем себе. Но, чтобы такое было возможно, мы должны вовремя выплачивать все долги по каждой кредитной карте! В противном случае мы заплатим дорого. Задолженность по кредитной карте – это самый дорогой банковский кредит, обычно имеющий максимальную ставку, которую могут потребовать банки. Как кредитная карта работает на практикеФункционирование льготного периода будет легче проанализировать на конкретном примере. На следующем рисунке показаны два цикла выставления счетов (визуализируются в левой и правой колонке). В колонке «Долг вы можете увидеть, сколько денег в соответствующий момент мы должны банку.

Уже здесь мы можем увидеть определенную закономерность: чем дольше беспроцентный период, тем более важен высокий лимит по кредитной карте. Его должно быть достаточно, чтобы покрыть почти 2-месячные расходы (поскольку нам ещё нужно оплачивать остаток последнего отчета, а дни и недели следующего цикла выставления счетов уже запущены). Это ещё зависит от банков – чем больше сумма нашего долга, тем выше вероятность того, что мы не вернем его полностью – рано или поздно – формируя прибыль банка. Оформлять карту с низким кредитным лимитом бессмысленно! Ловушка кредитных карт или транзакции с наличнымиРанее я писал, что беспроцентный период распространяется на безналичные транзакции. Что же произойдет, если воспользоваться кредитом с карты в качестве источника наличных денег? Снятие денег в банкомате с кредитной карты сопряжено со значительными расходами – и по нескольким направлениям. Мы заплатим комиссию за снятие наличных в банкомате. В среднем это 3-4% (но не менее установленной суммы). Хотите получить 10000 рублей с кредитной карты? Сбербанк немедленно выставит комиссию в 300-400 рублей. И это ещё не всё! В случае кассовых операций беспроцентный период не применяется. Это означает, что в дополнение к вышеупомянутой комиссии банк будет взимать с нас проценты со дня, когда мы использовали банкомат (фактически они начисляются с момента снятия наличных до дня формирования выписки и со дня формирования выписки до полной даты погашения). Мы подробно разберем примеры в следующей статье. Некоторое время назад альтернативой снятию наличных денег был перевод со счета карты на другой счет, который в некоторых банках осуществлялся без комиссии. В настоящее время сложно найти такие предложения. Однако бывает, что переводы дешевле, например, на 1%, чем снятие наличных в банкомате. Кроме того, в некоторых банках такой перевод рассматривается как безналичная операция, поэтому мы не будем выплачивать проценты до конца льготного периода. Если вам очень нужны наличные деньги, лучше воспользоваться банковским переводом. Но, в любом случае – это очень слабая и дорогая идея. Сколько стоит кредитная картаПоскольку мы уже знаем, что кредитная карта не является хорошим способом кредитования и, в основном, выигрывает только с точки зрения удобства использования денег банка, стоит подумать, сколько вам придётся заплатить за это удобство. Стандартные сборы включают:

Как видите, просто имея кредитную карту, вы можете платить несколько тысяч рублей в год. С другой стороны, банки могут предлагать фиксированную комиссию и снижать её до нуля – до тех пор, пока мы активно используем карту. Я всегда говорю – стоит внимательно прочитать таблицы комиссий и тарифов. Разумное использование и безопасность кредиткиТеме безопасности использования банковских карт посвящена отдельная статья. Тем не менее, ниже я приведу несколько основных принципов, которых стоит придерживаться:

Преимущества безналичной оплаты картойВ заключение несколько слов о преимуществах использования кредитных или дебетовых карт по сравнению с наличными:

С другой стороны, наличные деньги также имеют ряд преимуществ:

В следующей статье из этой серии я более подробно остановлюсь на психологических аспектах использования кредитной карты. Я также подробно объясню, что произойдет, если мы не сможем погасить все долги по карте. Теперь я призываю вас пообщаться. Вы используете кредитные карты или нет? Почему? Мне интересно ваше мнение. Если у вас есть какие-либо вопросы или предложения, которые я должен разработать в последующих статьях из этой серии, пожалуйста, дайте мне знать. |

|

|

| Всего комментариев: 0 | |