07:54 Как обеспечить привлекательность Мобильного банка для клиентов |

|

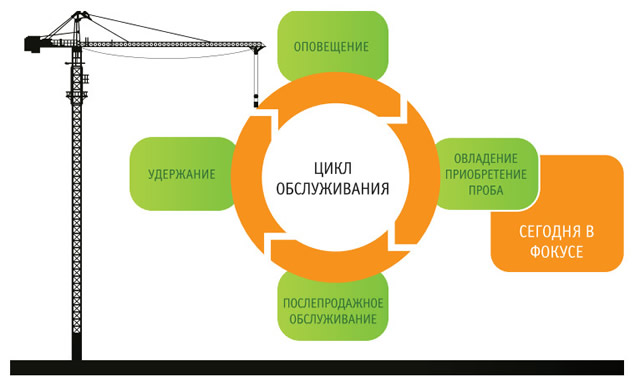

При вводе сервиса существует риск фокусировки на сервисе как таковом, когда упускают из виду необходимость его увязки с циклом обслуживания. Цикл обслуживания принято делить на четыре фазы: оповещение клиента о товаре или услуге, продажа товара (предоставление услуги), послепродажное обслуживание и удержание клиента. Ввод услуги мобильной коммерции соответствует лишь одной фазе этого цикла.

Простого запуска сервиса мобильной коммерции недостаточно для его успеха; следует обеспечить поддержку трех остальных фаз. Одним из преимуществ мобильного канала является то, что он позволяет полностью реализовать такую поддержку. Например, оповещение можно реализовать, отправляя по SMS либо призывы совершить покупку в рамках обычной рекламной кампании, либо сообщения с целенаправленным предложением конкретным потребителям. Интерактивность, как свойство мобильного канала, можно использовать для быстрого получения отзывов потребителей. При этом инструменты сбора информации могут быть при этом самыми разными, начиная от SMS-анкет и мобильных интернет-опросов и заканчивая встроенными в приложения средствами сбора метрик использования и отзывов. Наконец, мобильный канал позволяет реализовать ряд сервисов удержания клиента – от программ лояльности до купонов на скидку. Мобильная коммерция – рубежи для банковКлиенты готовы оплачивать далеко не все сервисы мобильного банкинга, а преимущественно те, которые способствуют предотвращению мошенничества и минимизации рисков. Поскольку такие сервисы используются лишь изредка, они не могут обеспечить значительную выручку. По этой причине в розничном банковском обслуживании отдача от капиталовложений, сделанных в организацию сервиса, связана преимущественно со схемами, основанными на экономии – когда клиенты вместо традиционных каналов, таких как очное или телефонное обслуживание, предпочитают более дешевый для банка мобильный канал. Однако, такие сервисы, как мобильные платежи и переводы, клиенты готовы не только оплачивать, но и использовать регулярно. Третья часть респондентов выразила заинтересованность в оплате товаров и услуг посредством мобильных телефонов. Наивысший интерес к этому продемонстрировали в азиатско-тихоокеанском регионе, где 77% опрошенных либо уже оплачивали билеты через мобильный телефон, либо имели заинтересованность в такой возможности. Потребители недвусмысленно заявили также о готовности платить за подобные услуги. Чаще всего люди готовы оплачивать сервисы, связанные с развлечениями и потреблением коммунальных услуг. Лидирует в этом отношении снова азиатско-тихоокеанский регион, где 40% клиентов готовы платить за возможность оплаты товаров и услуг по мобильному телефону. Степень популярности мобильных денежных переводов варьируется от региона к региону. Жители Южной Африки выражают гораздо большую готовность платить за эти услуги, чем европейцы. Сервис магазинных платежей согласны оплачивать 55% южноафриканцев и 27% европейцев. Кроме того, население Южной Африки намного больше заинтересовано в оплате счетов (62% по сравнению с 25% европейцев) и билетов (46% против 28% европейцев). Если, в целом, в международных денежных переводах заинтересованы 27% респондентов, то от страны к стране наблюдаются существенные различия. За этот сервис готовы платить 31% индийцев и только 9% жителей Великобритании. При этом те, кто предпочел бы оплачивать каждую транзакцию, в среднем готовы платить 4,14 фунта стерлингов. Учитывая проявляемую потребителями заинтересованность, мы ожидаем, что банки станут в ближайшие годы расширять состав своих услуг, все чаще вводя сервисы мобильных платежей и переводов. |

|

|

| Всего комментариев: 0 | |