04:09 Зачем нужен льготный период на кредитной карте Сбербанка |

|

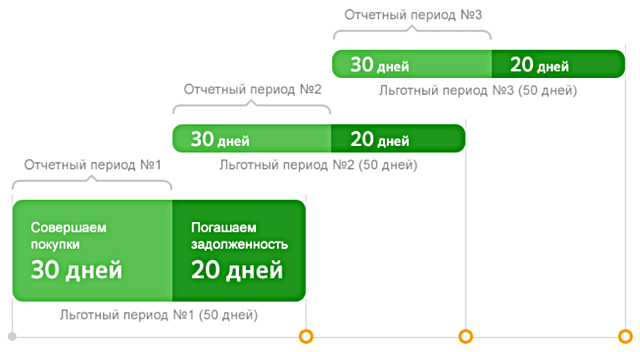

У многих из нас бывают ситуации когда срочна требуется определенная сумма денег до зарплаты, а брать в займы у знакомых нет желания, да и сумма для оформления полноценного кредита слабовата. В таком положении неоценимую помощь может оказать кредитная карта с грейс-периодом, а пользование заемными деньгами может быть почти бесплатным. В чем суть грейс-периода кредитной картыГрейс-период (от англ. grace period) – это время в течение которого долг по кредитной карте можно погасить без процентов. В различных банках его продолжительность может быть отлична, как правило его срок не превышает 50-55 дней.

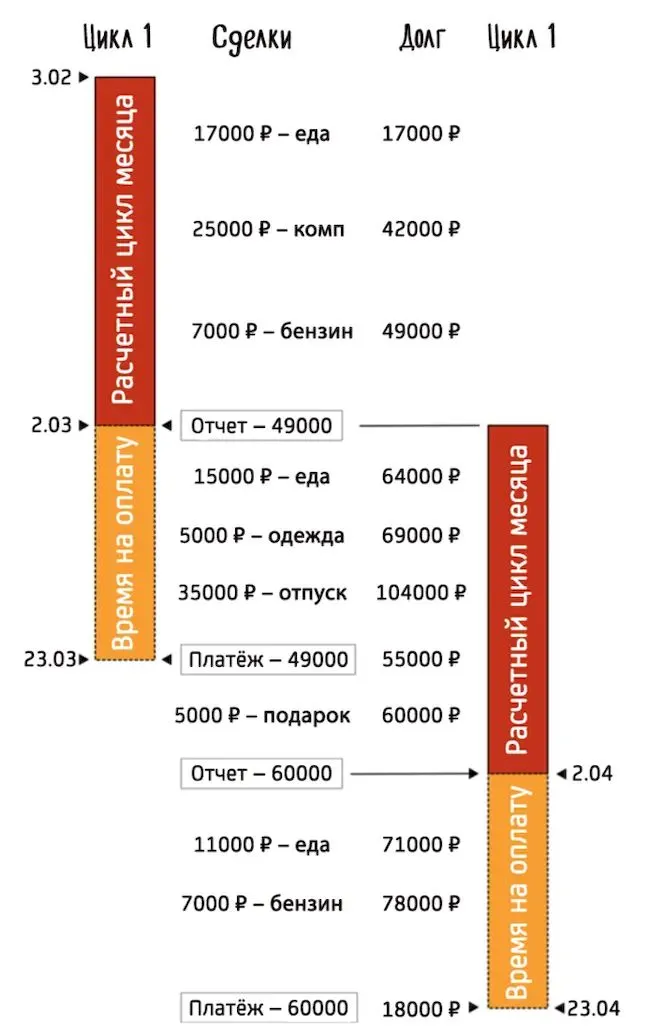

При использовании кредитной карты, вы ежемесячно в установленную дату получаете выписку (дата отчета), в которой прописаны операции произведенные по карте, сумма вашей задолженности, а также срок её погашения. Период между датами создания выписки и сроком выплаты долга, обычно, равен 20 дням и для того, чтобы не платить проценты вам следует в этот погасить задолженность. Сбербанк дату отчета указывает на пин-конверте выдаваемом вместе с кредиткой. Например, выписка по вашей кредитке создается ежемесячно 20 числа. Исходим из того, что на 20 апреля объем долга по карте – 0 руб., 21 апреля вы произвели оплату картой покупки фотоаппарата на сумму 15.000 руб., позже 29 апреля приобрели билеты в театр за 4.000 руб. В результате размер задолженности по кредитной карте на 20 мая будет равен 19.500 рублей. Если долг выплатить до 10 июня, то проценты за использованные денежные средства не начисляются. Соответственно, производя покупки, на следующий день после создания выписки, вы 50 дней беспроцентно пользуетесь предоставленными средствами. В ситуации если вы не можете вовремя погасить задолженность в льготный период, то достаточно оплатить минимальный обязательный платеж, а на остаток долга будут начисляться проценты как за использование кредита. Наверное, вы подумали что это бесплатный сыр. Разве банк может давать деньги даром?! Во-первых – это не совсем так, а во-вторых необходимо усвоить несколько моментов. Перед подачей заявления на кредитную карту обязательно ознакомьтесь с всевозможными платежами и комиссиями, которые начисляет банк. В частности, на стоимость эмиссии кредитки, годового обслуживания, на плату за задержку погашения долга, страхование карты, стоимость системы мобильного информирования. К примеру, если вы держатель кредитной карты Visa Classic Сбербанка, то в таком случае за годовое обслуживание с вас возьмут 750 рублей, мобильный банк предоставляется бесплатно и кроме обналичивания в банкоматах, больше никаких комиссий не взимается. То есть, оформив в Сбербанке кредитный лимит на 30.000 рублей, выплачивая своевременно задолженность и не производя обналичивание, вы пользуетесь деньгами под 2,5 процента годовых. Что надо знать об использовании кредитных картКаждый банк устанавливает свои процентные ставки и условия предоставления кредитных средств. Тщательно изучите все взимаемые комиссии, для того чтобы реально оценить действительную стоимость кредита, которая, подчас, оказывается намного выше чем просто процентная ставка за использование кредитных средств.

Учтите, что при определенных условиях льготный период не действует. В Сбербанке льготный период не применяется на суммы операций по обналичиванию средств, на суммы превышающие размер лимита карты, на суммы операций, идентифицированных как совершенные в казино, на операции безналичных переводов. Если грамотно и осмотрительно отнестись к выбору кредитной карты и разумно использовать льготный периодом, то кредитные средства становятся доступны под 2-3 процента годовых. |

|

|

| Всего комментариев: 0 | |