|

Идеальная поездка может быстро превратиться в кошмар, если мы забудем о нескольких важных вопросах. Что стоит сделать перед отъездом на вожделенный отпуск?

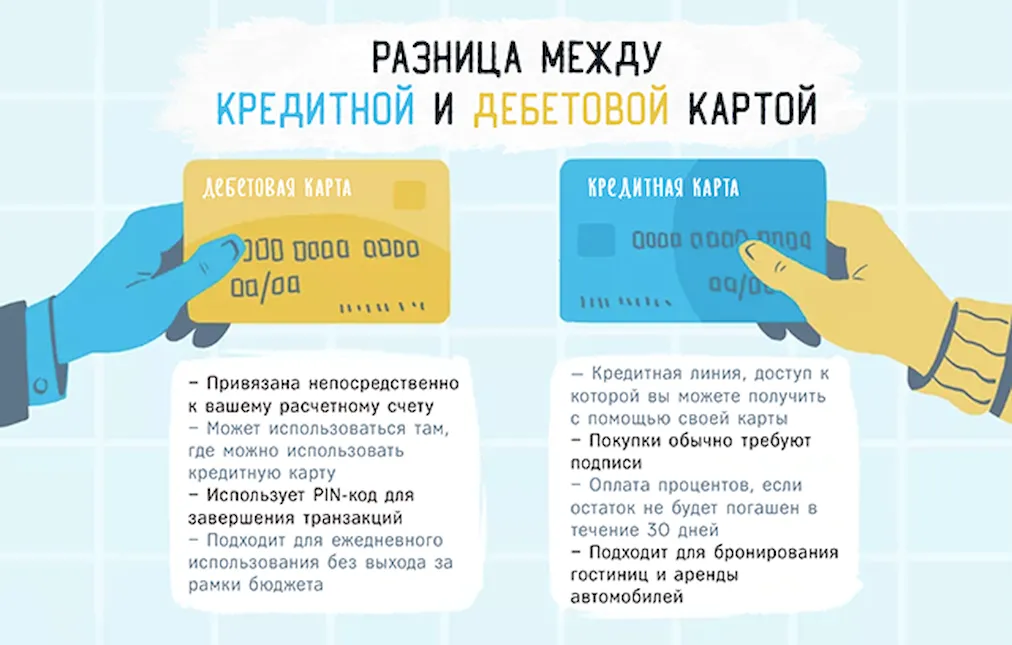

Какую банковскую карту выбрать

- Внимательно читайте договор с банком. И не потому, что банк хочет вас обмануть – ему это не нужно, а потому что всегда лучше знать все особенности продукта, которым вы пользуетесь: условия договора, таблицу тарифов, правила использования карты, памятку держателя карты.

- Следите за балансом. Используйте СМС-уведомления, мобильный и интернет-банкинг, читайте ежемесячные отчеты. Мошеннические и ошибочные операции случаются – хотя и довольно редко. Но на всякий случай можно застраховать банковскую карту. Значительно чаще встречаются люди, которые забывают, что деньги на карте – настоящие, и начинают тратить их так, как будто они – игрушечные.

- Не выключайте мозг. Не храните ПИН-код вместе с картой, не отдавайте ее другим людям, не пользуйтесь картой в явно сомнительных банкоматах, магазинах или кафе, не храните данные карты на устройствах, где возможны вирусы, не скачивайте подозрительные приложения на смартфон.

- Звоните в банк. Если вы заподозрили проблему, проще и дешевле заблокировать и перевыпустить карту, чем потом долго и без 100-процентного шанса на успех разбираться с ней. А если проблемы нет, в банке вас, по крайней мере, успокоят. Это ваши деньги, заработанные часто очень тяжелым трудом.

Если эти правила – в том или ином виде – вам знакомы, наверное, вы уже какое-то время пользуетесь картой. Скорее всего, картой Visa или MasterCard – самых распространенных в мире платежных систем. Для большинства конечных пользователей разница между ними минимальна. Карта российской платежной системы МИР столь же надежны и удобны.

Основная операция для большинства российских держателей дебетовых карт – снятие наличных в банкомате. Важно лишь не забывать, что в чужом банкомате вы, возможно, заплатите комиссию, а в своем – чаще всего нет. Ну и о том, что есть лимит на снятие наличных, в своем банке он обычно выше

Впрочем, все больше людей привыкают платить картой в магазине, кафе, на заправке.

Здесь все зависит от того, какая у вас карта (только с магнитной полосой, чиповая или уже с технологией PayPass) и каким прибором оснащен магазин. Архаика с прокатыванием карты через копирку уже почти не встречается, а еще лет 20 назад это было основным способом принимать карты. Впрочем, огромной разницы тут тоже нет – хотя чиповые карты все же безопаснее.

Бывают и карты, которыми можно пользоваться только в банкомате или терминале с ПИН-кодом. И такие, которыми нельзя расплатиться в интернете. Обязательно поинтересуйтесь ограничениями в вашем банке – возможно, стоит попросить карту другого типа.

Кроме того, банки выпускают пластик разной степени премиальности, подразумевающий множество различных дополнительных услуг и возможностей. А также карты с различными бонусами – о них речь пойдет в других главах этого раздела.

Правила жизни владельца кредитной карты

Кредитная карта – продукт значительно более сложный, чем дебетовая, договор надо читать ещё внимательнее. Зато когда разберешься, как это работает, оказывается, что это очень удобно – вообще непонятно, как раньше без нее обходился.

Но, сначала – основные понятия:

- Стоимость выпуска. Простые дебетовые карты банки чаще всего выпускают бесплатно, особенно для зарплатных клиентов. За кредитную карту иногда приходится заплатить – обычно несколько сотен или тысяч рублей. Но зачастую, например, в банке, где вы получаете зарплату или открыли депозит, ее могут предложить и бесплатно.

- Стоимость обслуживания. Годовое обслуживание кредитной карты обычно тоже стоит несколько сотен или тысяч рублей. А если речь идет о премиальных продуктах, то оно может обойтись и дороже 10 тысяч. Эти деньги платят за сервисы вроде права использования VIP-залов в аэропортах, понятно, что нужны они не всем. Кроме того, довольно часто некоторые «необязательные» услуги стоят дополнительных денег. Самая важная из них – СМС-информирование, и отказываться от нее не стоит. Стоимость обслуживания тоже бывает нулевой, если вы «зарплатный клиент» банка.

- Кредитный лимит. Зависит от ваших доходов, кредитной истории, уровня карты; может меняться даже для уже выпущенной карты – как вверх, так и вниз. Как правило, банки устанавливают его на уровне 0,5-1,5 доказанных ежемесячных доходов. Иногда предлагают и больше, но задумайтесь – действительно ли вам это надо?

- Процентная ставка. Различается у разных банков, в зависимости от вида и типа карты. Как правило, несколько выше, чем по потребительским кредитам, но бывают и исключения – они связаны с тем, что кредитные карты получают более надежные клиенты.

- Льготный период (Grace period, англ.). Одно из главных преимуществ кредитных карт – возможность какое-то время (чаще всего месяц, точнее от 20 до 50 дней) пользоваться кредитными средствами бесплатно. Важно лишь каждый месяц полностью погашать задолженность льготного периода.

- Снятие наличных. Одна из самых разорительных привычек владельца кредитной карты– банки обычно берут за эту операцию значительную комиссию.

- Штрафы. Оплачивать задолженность по карте – полную или в пределах минимального платежа (он установлен правилами вашей карты, обычно около 5-10% долга) – надо до отчетной даты (она, как правило, устанавливается индивидуально). Иначе появляются штрафы и пени за просрочку (условия различаются, но обычно они гораздо выше просто процентов за использование кредита).

Внимание! Проще говоря, кредитная карта требует дисциплины и самоконтроля. Легкодоступность кредита может столкнуть шопоголиков с необходимостью платить по слишком большому и не слишком дешевому долгу. А недостаточно аккуратных – со штрафами, процентами и испорченной на пустом месте кредитной историей.

Для остальных же кредитная карта – это способ забыть выражение «нет денег», возможность для бесплатного маневра семейного бюджета с переносом части расходов на месяц. И еще множество удобств, о которых пойдет речь дальше.

Как кредитная карта помогает экономить деньги и время

В моём кошельке всегда несколько банковских карт: пара дебетовых разных банков (обычно почти пустых: главное их предназначение – доступ к депозитам и автоматическая оплата ЖКХ), одна зарплатная дебетовая и пара кредитных, одна из которых – золотая, с бонусом в виде начисления миль за покупки, выпущенная тем же банком, что и зарплатная. Всё в рублях!

Иногда, когда приходится бывать за границей, к ним прибавляется карта в долларах или евро – так время от времени удается немного сэкономить. Решение, разумеется, было тщательно просчитано.

Я много путешествую – и по работе, и в отпуске. А значит, без кредитной карты не обойтись: надо бронировать (а иногда и отменять) авиабилеты и гостиницы – уже давно почти только через интернет, много наличных в пути – просто опасно, а взять в аренду машину без карты чаще всего невозможно.

Можно было бы обойтись обычной Visa или MasterCard, но к премиальным картам, как правило, прилагается целый ряд удобств:

- бесплатная страховка при выезде заграницу. В моем случае уже одно это с лихвой окупает годовую стоимость обслуживания;

- скидки во множестве магазинов и при аренде машин. Стоит, конечно, проверять, нет ли где предложения подешевле без всяких скидок, но иногда оказывается приятно заплатить процентов на 10 меньше, причем не сразу, а через месяц;

- консьерж-сервис. Достаточно позвонить, и вам забронируют столик в ресторане, билеты на концерт, подскажут маршрут. Честно говоря, почти не пользуюсь, но знаю людей, для которых это важно;

- пропуск в VIP-зону аэропортов. Эта опция обычно предлагается в комплекте с самыми дорогими картами;

- и ещё множество других (читайте условия того банка, который предлагает вам карту): персональный менеджер, выгодные условия получения наличных, экспресс-доставка карты взамен утраченной или заблокированной. И так далее. Лично мне пригодилась бы карта, которая гарантировала бы за границей курс ЦБ, а не внутренний банка.

Кроме того, моя основная кредитная Visa «мильная», то есть меня как бы премируют за мои расходы условной валютой – «милями авиакомпаний». Когда их накапливается достаточное количество, «мили» можно обменять на авиабилет. Я так поступаю редко, столько миль накопить трудно, но уже много лет плачу ими за билеты на Аэроэкспресс. Экономлю, кстати, тоже больше, чем за годовое обслуживание карты.

Поиск не так прост, на самом деле. Банки предлагают множество бонусных программ – кому-то нужны мили Аэрофлота, кому-то – cash-back (в форме, например, программы «Спасибо» Сбербанка – по её условиям банк возвращает определенный процент от суммы покупок в виде бонусов, а ими, в свою очередь, вы сможете потом расплатиться за новые покупки), а кому-то возможность отправлять 1% с каждой покупки в благотворительный фонд.

Как не остаться за границей без денег

Много лет тому назад я оказался в Амстердаме буквально на улице и без копейки в кармане. Банк заблокировал сначала дебетовую карту, а потом и кредитную (того же банка).

К концу долгого путешествия по Европе операции показались подозрительными, а оперативно связаться со мной не получилось. Наличных же хватило на одну ночь в самой дешевой гостинице, гамбургер и телефонную карточку.

Тогда ситуация счастливо разрешилась, но урок был усвоен, выводы сделаны:

- две дебетовых карты – надежнее одной. Если одна карта будет – на самом деле или с точки зрения банка – скомпрометирована и заблокирована, вы не останетесь без денег;

- причем лучше, если одна дебетовая карта – Visa, а вторая – MasterCard. Есть страны, где почему-то не все банкоматы любят обе системы. Со мной такое было, например, в Центральной Америке;

- помните про комиссии. Из-за них снимать маленькие суммы в банкоматах за границей, как правило, очень невыгодно;

- предупреждайте банк, в какие страны собираетесь путешествовать. Так вы сократите риск блокировки карты;

- имейте неприкосновенный запас (НЗ) наличных – евро для Европы, долларов для большинства других стран. Храните запас денег отдельно от карт и кошелька с местной валютой. Карточка может не сработать (в Китае, например, многие банкоматы работают только с местной системой UnionPay) или вы не справитесь с непривычным интерфейсом (в Японии я сам однажды чуть не скормил карту странному агрегату, который там выдает наличные). Да и карманники, кстати, есть даже в самых благополучных странах мира;

- если вы собираетесь арендовать машину, кредитных карт тоже лучше иметь две. Прокатные конторы обычно замораживают депозит на счете, хорошо бы иметь больше свободного лимита. Возможно, лучше, если одна из кредитная карта – премиальная, к ней может быть прикреплена бесплатная страховка для выезжающих за рубеж или хотя бы скидка на аренду;

- заранее выясняйте, где выгоднее менять деньги. Где-то это лучше делать в аэропорту, где-то в банках, где-то – в обменниках на туристических улицах, а где-то (в Каракасе, например) – вообще у барыг-валютчиков (постарайтесь, впрочем, не делать это сами: венесуэльская тюрьма – не самое приятное место на свете);

- не «выжимайте» карты до нуля или кредитного лимита. И не полагайтесь полностью на СМС-информирование. Не рискуйте внезапным перерасходом, значительным штрафом и прочими неприятностями. Дело в том, что если в России платежи проходят практически мгновенно, трансграничные операции могут отражаться на вашем счете с большой задержкой (в моей практике было и больше недели);

- не слишком удивляйтесь, если при расчетах рублевой картой в валюте банк спишет немного больше или меньше, чем вы думали, исходя из курса ЦБ. Как правило, эти операции проходят по внутреннему курсу банка, который – особенно при сильной волатильности рубля – может существенно отличаться от курса ЦБ;

- если все же все непредвиденное случилось и вы остались совсем без денег, не паникуйте. Звоните друзьям и родным, спасительная лазейка в виде денежных переводов наличными у вас всегда есть.

Что такое rent-a-car и как его не бояться

Одна из причин (если вообще не главная), по которым путешественнику нужна кредитная карта – возможность арендовать машину.

Свобода передвижения позволяет попасть в места, куда не ездят экскурсии, останавливаться там, где хочется и когда хочется именно вам. В общем, совершенно другое качество путешествия, чем в пакетированном туре.

Причем не стоит думать, что это доступно лишь для богатых. Иногда это оказывается даже дешевле, чем покупать автобусные экскурсии. Для этого, конечно, приходится планировать, искать в интернете скидки и спецпредложения, иногда торговаться на месте. В зависимости от страны, класса машины, срока аренды и вашей изворотливости малолитражка или даже гольф-класс обойдется где-то в 20-50 евро в день (иногда чуть больше или даже меньше). Предела, впрочем, нет – если хочется пощеголять, можно найти и кабриолет за несколько сотен или даже тысяч в день.

- Плюс бензин. Кстати, если собираетесь ездить много – по Европе и, особенно, в Турции (там чуть ли не самый дорогой бензин в мире) – лучше дизель, за счет меньшего расхода топлива будет серьезная экономия.

- Плюс страховка. Ни одно нормальное агентство вам машину без неё не даст. А если вдруг предложат, отказывайтесь – незнакомая страна, незнакомые законы, чужой язык – платить самому за украденную или разбитую машину может оказаться дороговато. Как правило, агентства предлагают два или несколько вариантов: относительно дорогой, с полным покрытием и подешевле – с франшизой, то есть часть ущерба (обычно 200-300 евро) – ваша ответственность, остальное страховая компания.

Есть, впрочем, способ сэкономить и на страховке. К некоторым премиальным кредитным картам прилагается опция «бесплатной» страховки. Стоит перечитать условия по вашей карте, а если вы действительно часто берете машину в аренду – возможно, и обзавестись такой картой

- Но главное, для чего нужна кредитная карта, – депозит. Когда вы берете машину, rent-a-car замораживает на вашем счете определенную сумму (обычно около 1000 евро). Она потом вернется к вам, но может пройти не одна неделя, иногда, чтобы ускорить возврат приходится писать письма в rent-a-car и общаться со своим банком. Когда замораживаются деньги на дебетовой карте, это куда неудобнее. К тому же в случае аварии есть (хотя и не слишком большой) риск того, что rent-a-car поведет себя недобросовестно и вместо общения со страховщиком попробует переложить ответственность на вас.

|