|

Дебетовые и кредитные карты являются полезными инструментами для расходов. У них есть всё, что вам нужно, чтобы тратить деньги в интернете, за рубежом и в вашем родном городе. Но как работают эти маленькие кусочки пластика?

Познакомьтесь с информационной составляющей вашей карты, чтобы вы могли эффективно использовать её.

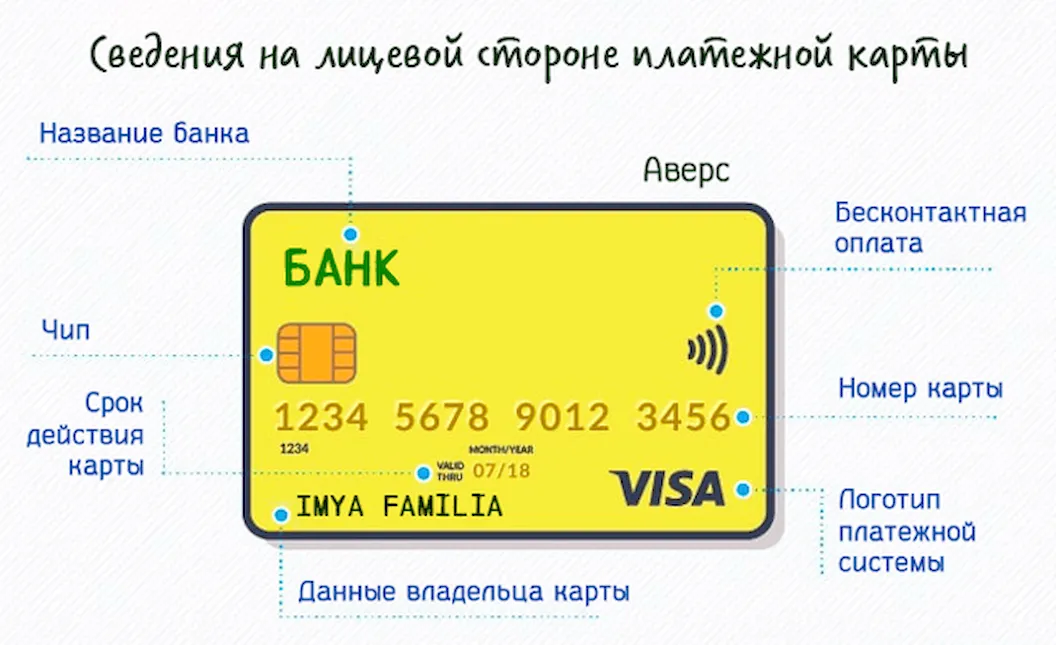

Фронт дебетовой и кредитной карты

- Брендинг или название банка. В этом разделе указывается эмитент вашей карты. Карты обычно показывают имя вашего кредитора, вместо этого они также могут отображать логотип для конкретной программы. Например, на некоторых карточках указана программа поощрений или названия продавца.

- Номер карты: является одной из самых важных частей вашей карты. Это номер, который идентифицирует вашу учетную запись с эмитентом карты, и это те цифры, которые необходимо указать при совершении покупок в Интернете или по телефону. Обычно это 16 цифр, хотя некоторые используют всего 14 или 19.

Держите номер своей карты в секрете. Будьте внимательны, когда записываете его, и ограничивайте число тех, кому вы даете номер, – вводите ли вы номер в платежную форму или отдаете кому-то свою карточку даже на мгновение. Когда воры крадут номера карт, они могут использовать эту информацию для совершения покупок. Возможно, вам не придется платить за эти покупки, но оспаривание операций может быть очень обременительным.

Чтобы делать покупки онлайн, вам обычно нужно больше, чем просто номер карты. Вы также должны указать дату истечения срока действия карты, защитный код, а иногда и другие данные, предоставленные эмитентом карты. Код безопасности, как правило, представляет собой трехзначное число на обратной стороне карты, но это зависит от эмитента. Подробнее об этом читайте ниже. Большинство платежных систем также запрашивают имя владельца карты.

Если вы используете дебетовую карту, связанную с вашим текущим счетом, номер вашей карты отличается от номера вашего текущего счета. Это может сбить с толку, потому что бумажные чеки показывают номер вашего текущего счета, но номер вашей карты другой.

- Имя владельца карты: это указание на лицо, уполномоченное использовать карту. Это лицо не обязательно открывало учетную запись – у него может быть просто разрешение на использование средств со счета в качестве «авторизованного пользователя». Только авторизованные пользователи карт могут совершать покупки с помощью дебетовой или кредитной карты, и продавцам рекомендуется запрашивать ID до приема оплаты картой.

- Смарт-чипы: эти крошечные металлические процессоры делают карты более безопасными, чем традиционные карты с магнитной полосой. Чипы затрудняют использование ворованных номеров кредитных карт.

Если у вашей карты есть чип, используйте его по возможности, вставляя карту, вместо считывания магнитной полосы. Чип добавляет одноразовый код к каждой транзакции, что делает украденные данные менее полезными. Предотвращение мошенничества может снизить затраты для всех, и это означает, что вам вряд ли придется менять карту и обновлять номера после кражи вашей информации.

- Срок действия: необходимо периодически заменять карточку. Переход к более умным картам – лишь одна из причин, по которой банки выпускают новые карты. Дата истечения срока важна, потому что поставщики могут потребовать её, когда вы совершаете покупки через Интернет или по телефону – вам необходимо указать правильную дату истечения срока для подтверждения вашего платежа. Банки обычно рассылают новые карточки незадолго до истечения срока их действия.

- Логотип платежной системы: важно знать, какая у вас карта. Типичные примеры включают MasterCard, Visa и МИР. При оплате через Интернет обычно появляется выпадающее меню, в котором вам нужно выбрать, к какой сети относится ваша карта. Эти логотипы также полезны, когда вы планируете использовать свою карту для оплаты товаров или услуг – продавцы часто показывают наклейки, сообщающие, какие карты они принимают.

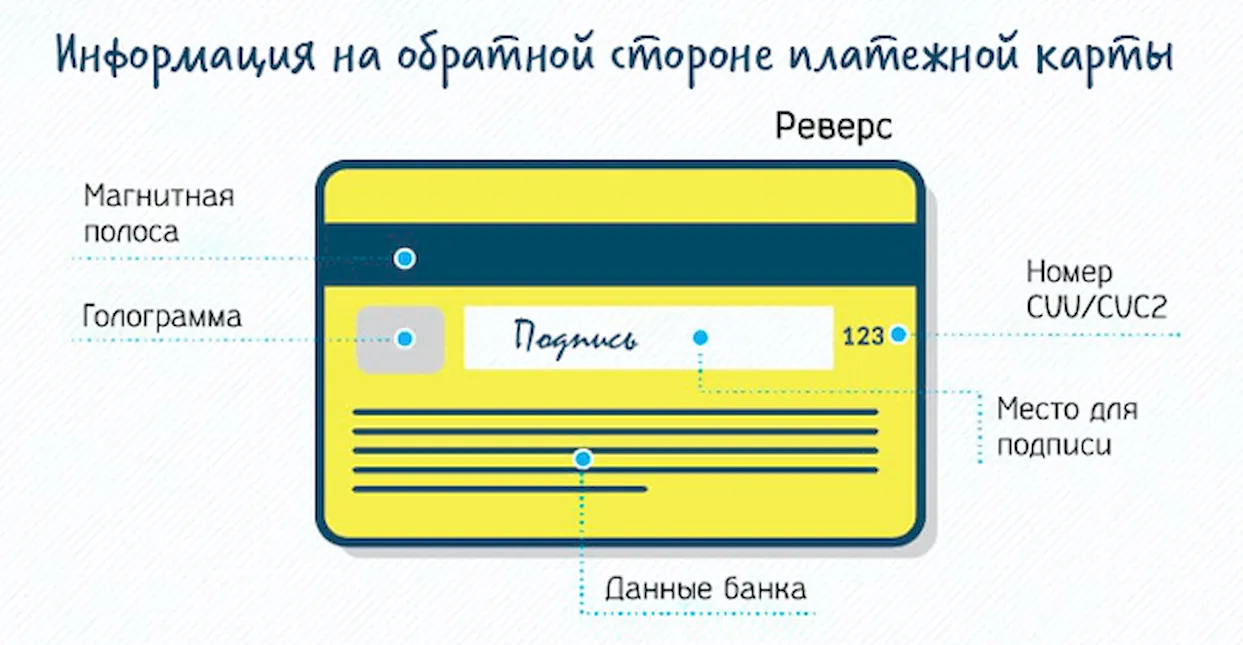

Задняя часть дебетовой и кредитной карты

Оплата – это больше, просто считывание номера карты. Задняя часть дебетовой или кредитной карты включает в себя дополнительные важные функции.

- Магнитная полоса: эта черная полоса содержит информацию о вас и вашей карточке, и эту информацию собирают специализированные устройства, известные как устройства считывания карточек. Каждый раз, когда вы проводите свою карточку через терминал в торговом центре, вы пропускаете магнитную полосу через кард-ридер, чтобы сообщить свои платежные данные. Магнитные полосы содержат ваше имя, номер карты, срок действия и другие данные. К сожалению, эта информация может быть легко украдена (вне зависимости от того, украдут ли её хакеры или нечестный продавец), и вор может использовать её для создания поддельной карты с магнитной полосой, соответствующей вашей карте.

Магнитные полосы время от времени изнашиваются, особенно если вы активно пользуетесь картой. Сильные магниты также могут повредить их. Если ваша полоса перестает работать, продавцам может понадобиться ввести номер вашей карты вручную, что они могут делать неохотно по нескольким причинам (помимо неудобств), но вы можете заказать замену карту у эмитента.

- Голограмма. На некоторых картах отображается голограмма или зеркальная область, на которую нанесено трехмерное изображение, создающее иллюзию движения при изменении угла обзора. Голограммы – это функция безопасности, которая помогает продавцам идентифицировать действительные карты (голограммы трудно подделать). Иногда голограммы встречаются на лицевой стороне вашей карты.

- Контактная информация банка: Если вам необходимо связаться с вашим банком, используйте контактную информацию на обратной стороне вашей карты. Это не только удобно, но и является отличным способом предотвращения мошенничества. Когда вы используете контактную информацию со своей карты, вы знаете, что действительно разговариваете с кем-то из вашего банка. Это особенно важно, если вы получаете звонок или электронное письмо, которое может быть из вашего банка, но также может быть и от мошенников. Вместо того, чтобы отвечать на звонок или по электронной почте, используя предоставленную контактную информацию, позвоните по номеру, указанному на обратной стороне вашей карты, чтобы не было никаких сомнений в том, что вы звоните на действительный номер.

Рекомендуется хранить контактную информацию эмитента вашей карты отдельно от вашей карты. Если вы потеряете свою карту, обратитесь в свой банк как можно скорее. Запишите номер в безопасном месте или сохраните его в списке контактов вашего телефона.

- Место для подписи: ваша карта должна быть подписана, прежде чем вы сможете её использовать, поэтому поставьте подпись в этой области. Нелегко поместить подпись в эту маленькую полоску, но приложите все усилия. Подписи являются обязательным требованием, и продавцы также должны проверять, подписали ли вы карту.

- Коды безопасности: Карты печатаются с дополнительным кодом, чтобы гарантировать, что у любого, кто использует номер карты, есть подлинная, оригинальная карта. Для платежей через Интернет или по телефону продавцам обычно требуется не только номер карты и срок действия с лицевой стороны вашей карты. Защитный код на задней панели создает дополнительное препятствие для хакеров, которые, возможно, украли номер вашей карты из торговой системы или с помощью скиммера.

Коды безопасности могут упоминаться как CVV, CVV2, CVC, CSC, CID или что-то подобное. Большинство веб-сайтов просто запрашивают «защитный код» и предоставляют небольшую форму для ввода кода. На картах Visa, MasterCard и МИР код представляет собой трехзначный код на обратной стороне вашей карты.

Ваш защитный код, как и все другие цифры на вашей карте, является важной информацией. Не передавайте этот код, если он не необходим для оплаты кому-то, кому вы не доверяете.

- Логотип платежной системы: на вашей карте могут быть дополнительные логотипы платежной системы, часто в правом нижнем углу. Эти логотипы помогут вам определить, какие банкоматы вы можете использовать бесплатно. Конечно, вы можете использовать другие банкоматы, но, скорее всего, вы будете платить комиссию оператору банкомата. Кроме того, вы можете заплатить дополнительные комиссии своему банку или эмитенту кредитной карты, если вы используете банкоматы вне сети.

Что вы можете сделать с банковской картой

Ваша платежная карта – это удобный инструмент для совершения платежей, но вы можете сделать больше, чем просто оплатить покупку.

- Получить наличные. Вы можете снимать наличные с дебетовых и кредитных карт, но для снятия наличных лучше использовать дебетовую карту. Денежные средства по кредитной карте являются слишком дорогостоящими, и вы также платите проценты по высоким ставкам. Если вам нужно больше, чем ваш банк или банкомат позволяет снять, попробуйте посетить отделение, чтобы получить сумму, превышающую лимит.

- Купить онлайн: Есть несколько способов оплаты покупок в Интернете. При совершении покупок в Интернете (или лично), вероятно, безопаснее использовать кредитную карту вместо дебетовой карты. Кредитные карты обеспечивают лучшую защиту потребителей. Возможно, что ещё более важно, они защищают ваш текущий счет от проблем. Просто оплачивайте долг по своей кредитной карте ежемесячно, чтобы избежать начисления процентов.

- Отправляйте деньги друзьям и родственникам: если вам нужно оплатить свою долю аренды или ужина, или если вы поддерживаете кого-то, вы можете отправить средства со своей карты. Несколько приложений и сервисов позволяют финансировать платежи дебетовыми и кредитными картами.

- Оплачивать счета: для быстрых платежей – или, если вам просто нравится оплачивать все свои расходы с одного или двух счетов – карты очень удобны. Вы можете оплатить по почте, онлайн или по телефону. Опять же, кредитные карты могут помочь вам избежать эффекта домино, если в результате вашего платежа возникнут проблемы, поэтому они могут быть безопаснее дебетовых карт.

|