03:49 Стрэддл опционов в торговле – как максимально зарабатывать на движении цен |

|

По мере развития мира финансов появляется всё больше новых стратегий для максимизации прибыли и минимизации рисков. Одной из таких стратегий, хотя она и не нова, является «стрэддл», – метод, часто используемый в сфере опционов. Что включает в себя эта стратегия? Как использовать стрэддл? Это то, что вы узнаете в этой статье.

Что такое стрэддлСтрэддл – это опционная стратегия, которая позволяет инвестору спекулировать на волатильности актива без необходимости прогнозировать точное направление движения цены. Этот подход предполагает одновременную покупку опциона колл и опциона пут на один и тот же актив с одинаковой ценой исполнения и датой истечения срока действия. Другими словами, стрэддл предлагает двойную возможность: он позволяет зарабатывать деньги, если цена актива значительно возрастает или падает, одновременно ограничивая риск, связанный с неправильным прогнозированием направления рынка. Обратите внимание, что существует два основных типа стрэддлов: длинный стрэддл и короткий стрэддл.

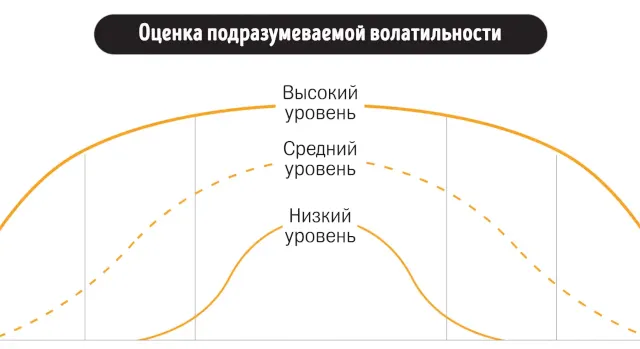

Как вы уже поняли, стрэддл – это универсальная стратегия, которую можно адаптировать в соответствии с ожиданиями рынка и целями инвестора. Она предоставляет очень интересный способ играть на волатильности рынка, предлагая возможности получения прибыли в нескольких возможных сценариях. Что такое подразумеваемая волатильностьЧтобы полностью понять, как работают длинные и короткие стрэддлы, вы должны сначала понять концепцию подразумеваемой волатильности (IV). Говоря просто, подразумеваемая волатильность – это показатель, который отражает мнение рынка о вероятности будущих изменений цены данного актива. Его часто используют для определения цен опционных контрактов. В отличие от «исторической волатильности», которая основана на прошлых ценовых движениях, подразумеваемая волатильность ориентирована на будущее.

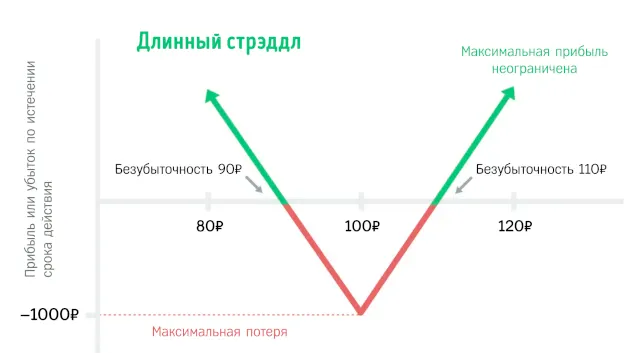

Подразумеваемая волатильность обычно рассчитывается с использованием моделей ценообразования опционов, таких как модель Блэка-Шоулза. Эти модели учитывают несколько факторов, таких как текущая цена актива, цена исполнения опциона, время, оставшееся до истечения срока действия опциона, и безрисковые процентные ставки. В контексте стрэддла высокая подразумеваемая волатильность может сделать стрэддл более дорогим, поскольку премии по опционам будут выше. И наоборот, низкая подразумеваемая волатильность может сделать эту стратегию менее дорогой и потенциально более прибыльной. Как работает длинный стрэддлДлинный стрэддл – это опционная стратегия, которая привлекает многих инвесторов, особенно из-за её гибкости и потенциальной прибыли на волатильных рынках. Основы длинного стрэддлаДлинный стрэддл состоит из одновременной покупки опциона колл и опциона пут на один и тот же базовый актив с одинаковой ценой исполнения и одинаковой датой истечения срока действия. Эта комбинация позволяет инвестору извлечь выгоду из подразумеваемой волатильности (IV) актива, независимо от направления движения цены актива.

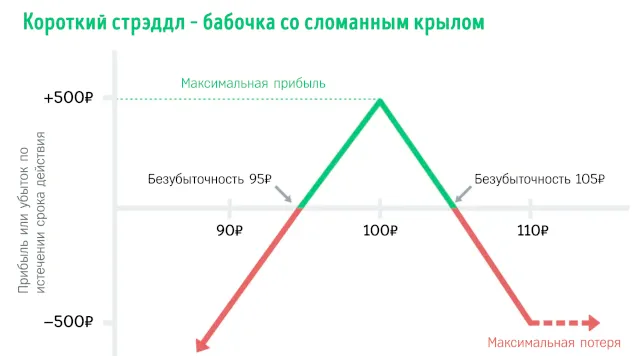

Пример длинного стрэддла на рынке криптовалютВозьмем, к примеру, сеть Solana. Давайте представим, что через две недели планируется крупное обновление и эта новость вызывает ажиотаж в социальных сетях. Фактически, вы ожидаете значительного движения цены SOL, но не уверены, в каком направлении оно пойдёт. В этом случае мудрой стратегией может быть длинный стрэддл. Вы покупаете опцион колл на 2000 рублей и опцион пут на 2000 рублей на SOL, не забывая о премии в 500 рублей. В конечном счете, чтобы получить прибыль, цена SOL должна быть ниже 1500 рублей (цена исполнения − премия) или выше 2500 рублей (цена исполнения + премия). Как вы уже поняли, общая стоимость этой стратегии будет равна сумме премий, уплаченных за два варианта, и эта стоимость также представляет собой ваши максимальные потенциальные потери. Когда использовать длинный стрэддлИдеальное время для использования длинного стрэддла – это когда вы ожидаете значительного увеличения волатильности актива. Эта стратегия часто используется в ожидании крупных событий, таких как объявление финансовых результатов, нормативные изменения или обновления сети в случае криптовалют. Риски, связанные с длинным стрэддломВажно отметить, что длинный стрэддл – это стратегия, которая может быть дорогостоящей из-за уплачиваемых опционных премий. Кроме того, если подразумеваемая волатильность не вырастет, как ожидалось, или цена актива не изменится настолько, чтобы компенсировать стоимость опционов, вы можете понести убытки. Как работает короткий стрэддлКороткий стрэддл – это опционная стратегия, которая может быть особенно полезна, когда на рынке ожидается небольшая волатильность . В отличие от длинного стрэддла, целью которого является использование больших движений цен, короткий стрэддл предназначен для использования преимуществ стабильного рынка. Основы короткого стрэддлаВ коротком стрэддле инвестор одновременно продаёт опцион колл и опцион пут на один и тот же базовый актив, опять же с той же ценой исполнения и той же датой истечения срока действия. Цель состоит в том, чтобы собрать премии по обоим опционам, надеясь, что цена актива останется стабильной, а срок действия опционов истечёт.

Пример короткого стрэддла на рынке криптовалютВозьмем пример Биткойна (BTC). Предположим, что на рынке биткойнов в настоящее время очень тихо, никаких крупных объявлений или мероприятий не запланировано. В этом случае интересной стратегией может стать короткий стрэддл. Конкретно, вы продадите опцион колл и опцион пут на BTC по цене 20 000 рублей с премией в 1000 рублей за каждый опцион. Чтобы получить прибыль, цена BTX должна оставаться в ценовой зоне 19 000 – 20 000 и 20 000 – 21 000. Премии, собранные по этим опционам, представляют собой вашу максимальную потенциальную выгоду, в то время как риск теоретически не ограничен, если цена актива значительно колеблется. Когда использовать короткий стрэддлЭта стратегия часто используется, когда инвестор ожидает, что цена актива останется стабильной в течение определенного периода времени. Это также полезно для использования более низкой подразумеваемой волатильности, что может увеличить стоимость проданных опционов. Риски, связанные с коротким стрэддломОсновной риск короткого стрэддла заключается в том, что цена базового актива может существенно колебаться, что может привести к значительным потерям. Кроме того, эта стратегия требует хорошего управления рисками и постоянного мониторинга рынка. Что вы должны помнитьКак вы уже поняли, важность Straddle заключается в его способности предлагать возможности получения прибыли независимо от рыночных условий. Действительно, будь то длинный стрэддл, идеально подходящий для извлечения выгоды из волатильности, или короткий стрэддл, предназначенный для более стабильных рынков, каждый подход предлагает вам способ получить прибыль от своих инвестиций. Наконец, стрэддл является ценным инструментом для инвесторов, стремящихся диверсифицировать свои стратегии в постоянно меняющейся рыночной среде. |

|

|

| Всего комментариев: 0 | |