09:19 Как увеличить свой кредитный рейтинг и получить выгодный кредит |

|

Предоставление кредита в банке зависит от наличия у Вас кредитоспособности – одного из самых важных элементов для одобрения кредита. Что такое кредитоспособностьГоворя прямо, это наша возможность погашения кредита в сроки и размере, которые были в его договоре. Короче говоря, банк оценивая нашу кредитоспособность проверяет сколько мы можем себе позволить.

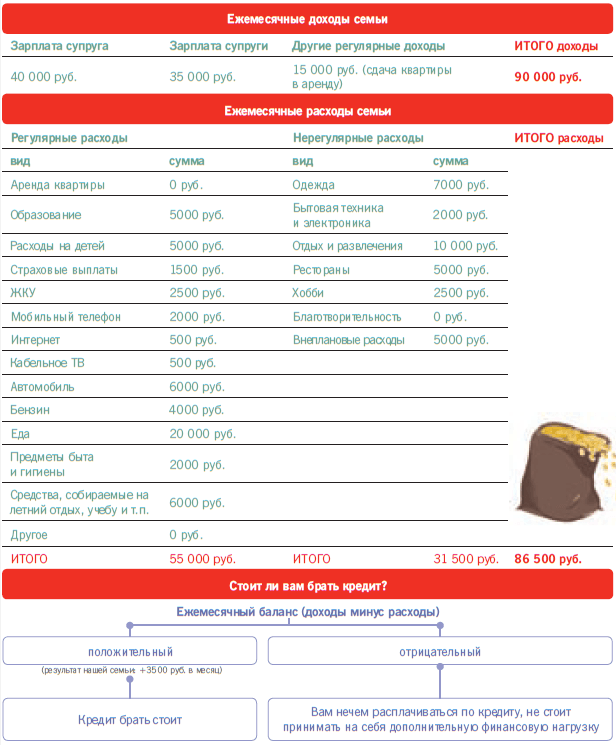

Оценивая кредитоспособность банк принимает во внимание наши средние доходы, и все наши потенциальные издержки – расходы на содержание/аренду квартиры, другие кредитные обязательства, расходы на жизнь, алименты и т.д. Разница между нашими доходами и всеми обязательными расходами, это сумма, которую мы можем смело потратить на погашение кредита, то есть наша кредитоспособность. Конечно, чем меньшую часть нашей зарплаты мы должны потратить на погашение кредита, тем лучше. Как для нас, так и для банка. Большинство соглашается с тем, что ежемесячный взнос кредита не должна быть больше, чем 30-40% доходов. В такой ситуации кредит – это просто, безопасно и необременительно. Теоретически каждый из банков в который мы можем обратиться за кредитом, может использовать свои собственные модели для расчета кредитоспособности. Каждый также может придавать разное значение для тех же факторов. Однако, есть несколько универсальных вещей, которые мы можем сделать, и которые могут помочь нам достичь лучшего результата при определении кредитоспособности. Это важно, потому что при более низкой кредитоспособности от нас потребуют дополнительного страхования, которое поднимет стоимость кредита. Что банк берёт во внимание

Что сделать, чтобы увеличить кредитный рейтингИногда бывает, что если мы имеем нулевую кредитную историю, банки могут смотреть на нас недоверчиво. В такой ситуации для того, чтобы подтвердить свои намерения мы можем сделать какую-то простую покупку в рассрочку, даже если мы можем позволить себе ее покупку за наличные, и погасить без задержки. Наличие задолженности существенно снижает наши шансы на кредит. Поэтому, если мы хотим иметь максимальные шансы лучше сначала отказаться от кредитной карты или дебетовой с овердрафтом (эти сведения доступны в Бюро кредитных историй). При наличии выплачиваемого кредита наличными, стоит задуматься над продлением срока погашения. Это позволит сократить сумму ежемесячного платежа и увеличит вашу текущую платежеспособность. Кредит с созаемщиком – хорошая идеяКак уже было упомянуто, семейные пары, как правило, выглядят более надежными, чем одинокие люди. Но и для них существует выход из ситуации. В большинстве банков есть возможность оформления кредита вместе с созаемщиком. Это может быть, например, родитель или другой член семьи. Конечно, такой человек должен иметь кредитный рейтинг. Именно тот факт, что потенциальный хороший заемщик хочет взять кредит вместе с вами, ставит Вас в выигрышное положение. Однако, здесь можно столкнуться с ограничениями из-за возраст нашего созаемщика. К моменту погашения кредита, он должен быть не старше 70-75 лет. Иначе мы должны считаться с ограничением в виде сокращения срока кредитования. Шире пояс!Более того, вы мы не всегда должны ограничивать и ликвидировать кредитные карты, чтобы показать себя с лучшей стороны. Нужно помнить, что для аналитиков заслуживают доверия заемщики связанные с их банком. Таким образом, если мы видим, что на рынке есть хорошее предложение кредита наличными или ипотеки, и при этом банк предлагает хорошие условия для ведения счета, то стоит рассмотреть вопрос об открытии там сберегательного счета или депозита. |

|

|

| Всего комментариев: 0 | |