09:25 7 функций кредитной карты: что важно знать владельцу |

|

Кредитные карты отличаются по условиям, которые они предлагают, но большинство кредитных карт имеют те же основные функции. Понимание этих основных функций кредитной карты облегчает выбор правильной кредитной карты и её разумное использование. Типы кредитной картыНе все кредитные карты созданы одинаковыми. Существует несколько типов кредитных карт, и один эмитент кредитной карты может выпустить любую или все из них, иногда даже несколько версий одной и той же кредитной карты.

Вот только некоторые из самых известных типов:

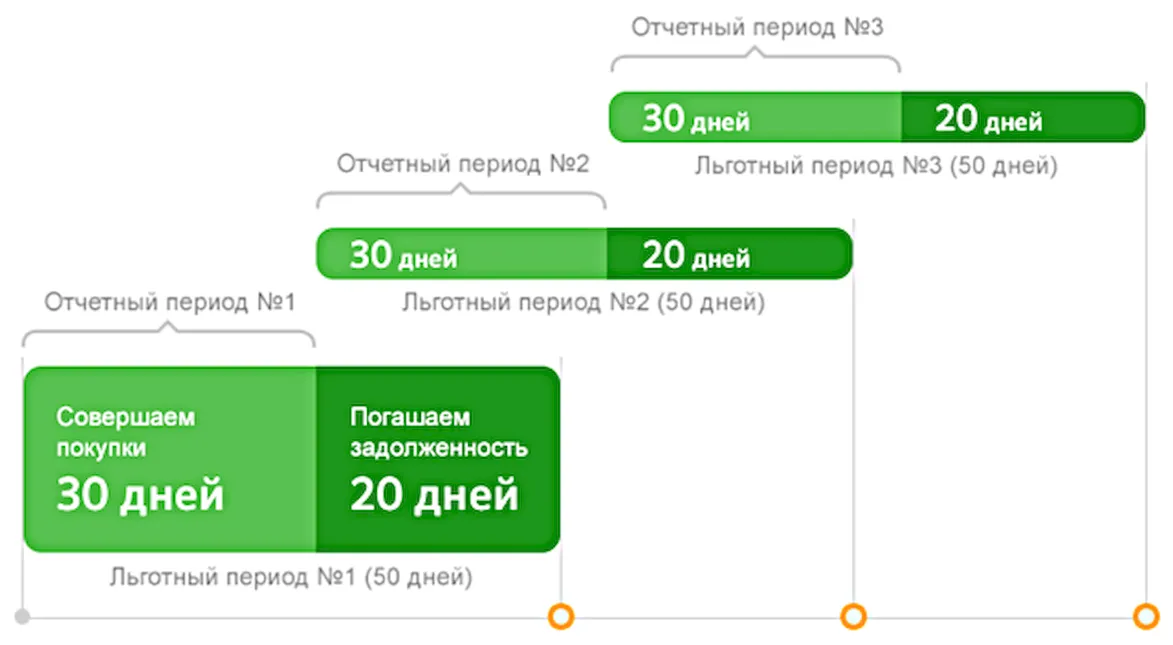

Кредитный лимитБольшинство кредитных карт имеют кредитный лимит, который представляет собой максимальный баланс, который вы можете иметь на кредитной карте в определенный момент времени. Максимальный баланс включает в себя покупки, переводы, денежные авансы, финансовые расходы и сборы. Когда вы превышаете кредитный лимит, ваш кредитор может взимать комиссию, сбор за превышение лимита или повышать процентную ставку. Некоторые кредитные карты не имеют заранее установленного предела расходов, но вместо этого позволяют тратить сумму, которую, по мнению эмитента кредитной карты, вы можете погасить, исходя из нескольких факторов, таких как доход, кредитная история и факторы расходов. Лимит расходов не установлен жестко и может меняться от месяца к месяцу в зависимости от ваших покупок и привычек оплаты. Остаток средствБаланс вашей кредитной карты в любой момент времени – это общая сумма, которую вы должны, включая покупки, финансовые расходы и комиссионные. Чем выше баланс кредитной карты, тем ниже доступный кредит для дополнительных покупок. Более высокий баланс увеличивает использование кредита и снижает ваш кредитный рейтинг. Вы можете проверить свой текущий баланс кредитной карты онлайн или позвонив в отдел обслуживания клиентов кредитной карты по номеру, указанному на обратной стороне вашей кредитной карты. Годовая процентная ставкаГодовая процентная ставка является процентной ставкой, применяемой к любому балансу вне льготного периода. Кредитные карты могут иметь разные ставки для разных типов балансов, например, для переводов или покупок. Балансовые переводы и денежные авансы часто имеют более высокие процентные ставки, чем для покупок. Годовая процентная ставка может быть фиксированной или переменной. Фиксированная годовая процентная ставка может измениться, но кредитор должен уведомить вас в письменной форме, прежде чем изменить ставку. Переменная процентная ставка изменяется время от времени на основе изменений вашего кредитного рейтинга. Льготный период кредитной картыЛьготный период – этого количество времени, которое предоставляется вам для полного погашения долга без процентов. Если вы затянете с погашением долга, то можете потерять льготу. Кроме того, переводы и получение наличных денег, как правило, лишает вас льготного периода.

Чтобы узнать продолжительность льготного периода, обратитесь к заявлению на получение кредитной карты или к соглашению о вашей кредитной карте. Ваши ежемесячные отчеты также должны включать количество дней в льготном периоде. Если кредитная карта не имеет льготного периода, проценты начинают накапливаться сразу. Бонусы и льготы по кредитной картеНекоторые кредитные карты предлагают вознаграждения в нескольких различных формах: возврат наличных, мили, которые можно обменять, и скидки на будущие покупки. Вы можете получать вознаграждение за некоторые или все свои покупки и использовать их после накопления определенной суммы в зависимости от программы вознаграждений. Льготы по кредитным картам могут различаться в зависимости от кредитной карты и могут включать в себя такие вещи, как страхование от отмены поездки, страхование аренды автомобиля, расширенная гарантия или защита покупок. Комиссия по кредитной картеИногда вы можете столкнуться с комиссией по кредитной карте, как правило, на основании определенного типа транзакции или в качестве штрафа. Наиболее распространенные платежи по кредитным картам включают в себя годовую плату, плату за финансирование, плату за просрочку и плату за превышение лимита. Некоторых сборов можно избежать просто на основе того, как вы используете свою кредитную карту. Например, вы можете избежать уплаты пошлины за просрочку платежа по кредитной карте. |

|

|

| Всего комментариев: 0 | |