Высокая конкуренция среди коммерческих банков, стремление занять новые ниши, борьба за клиента способствуют созданию новейших банковских продуктов. Наибольшее распространение в сфере банковского обслуживания получило дистанционное банковское обслуживание, в особенности, интернет-банкинг (например, Сбербанк ОнЛайн) и sms-банкинг.

Электронный банкинг позволяет клиенту реагировать на изменения финансового рынка, пользоваться услугами 24 часа в сутки вне зависимости от местонахождения при условии свободного доступа к Интернету. В развитии электронного банкинга заинтересованы и сами банки, т.к. электронные платежи существенно сокращают операционные расходы, а затраты на разработку и введение новых технологий быстро окупаются.

Однако, наравне с явными преимуществами введение электронного банкинга создает предпосылки к появлению дополнительных рисков. По мнению специалистов, в России существует немало вариантов дистанционного обслуживания клиентов банка, однако их популярность находиться на сравнительно низком уровне, что связано, во-первых, с низким уровнем материального благополучия, а во-вторых, с непониманием достоинств электронного банкинга и недоверием к работе в сети интернет.

Инновации в сфере банковских услуг не создают абсолютно новых видов рисков для банков, они усиливают уже имеющиеся риски, поэтому для предотвращения проблем, связанных с использованием новых банковских продуктов, необходимо создание эффективной системы управления рисками.

В Указании оперативного характера Банка России от 23 июня 2004 г. № 70-Т «О типичных банковских рисках» фигурируют 11 банковских рисков: операционный, кредитный, рыночный, фондовый, страновой, процентный, валютный, потери деловой репутации, правовой, ликвидности и стратегический. С развитием электронного банкинга появляются новые компоненты уже имеющихся рисков, которые способствуют появлению таких рисков, как отрицания транзакций, деловой, хищений идентификационных данных, безопасности, отмывания денег, мошеннических действий со счетами, обезличивания индивидуальности.

Предоставляя дистанционные банковские услуги, кредитная организация не всегда может быть полностью уверена, что из виртуального пространства поступают ордера, формируемые официальным клиентом. Со стороны кредитной организации возможно совершение мошеннических действий, к которым она отношения не имеет, но банковские технологии которой этому способствует. Кроме того, клиенты тоже не всегда могут быть уверены в том, что взаимодействуют со «своей» кредитной организацией. На сегодняшний день доходы от компьютерных преступлений значительно превышают доходы, получаемые от продажи оружия и наркотиков.

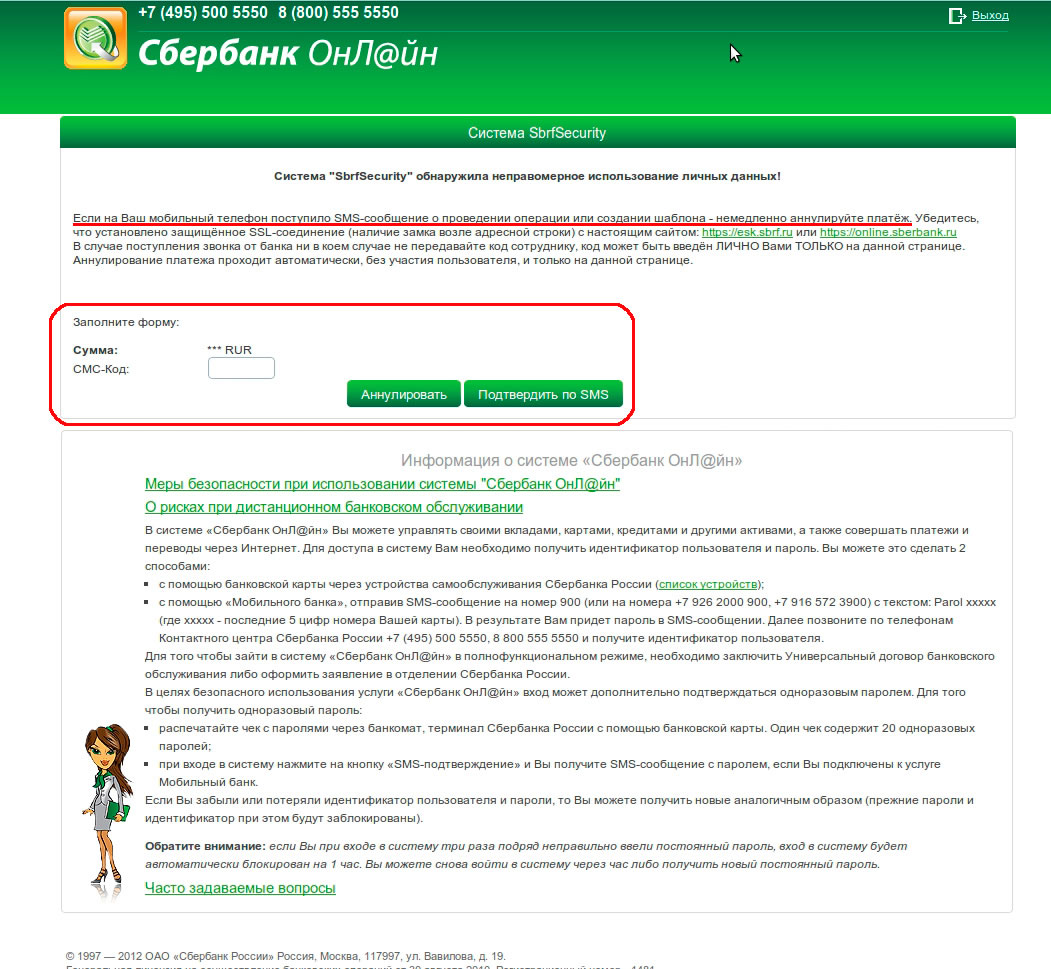

Примеры поддельных страниц

Одним из наиболее известных способов мошенничества в Интернете является фишинг (phishing) – мошенничество, при котором злоумышленник рассылает сообщения по электронной почте для получения личной и финансовой информации о потенциальных жертвах (для дальнейшего доступа к их банковским счетам и другим важным ресурсам).

В случае с электронным банкингом, как правило, такое письмо содержит информацию о внезапно возникших технических проблемах на сервере банка, в связи с чем возникла необходимость проверки учетных записей и регистрационных данных пользователей. Далее жертве предлагается открыть «регистрационную форму» и ввести интересующие мошенника данные. Получив эти данные, мошенник распоряжается банковским счетом жертвы и кредитной картой по своему усмотрению.

Распространены и традиционные способы кражи данных при считывании идентификаторов и паролей программами перехвата клавиатурного ввода, сетевого прослушивания (sniffing) в результате хакерских атак и т.д., интернет- и банкоматных мошенничеств с банковскими картами и других вариантов противоправной деятельности. В последнее время достаточно серьезные угрозы исходят от троянских программ. Троянские программы могут находиться долгое время в системе, выполняя задачу по похищению данных.

Очевидно, что в будущем угрозы станут более опасными. Уже сегодня многие атаки – это комбинации различных методов. Кредитные организации, которые защищаются только от известных угроз, всегда рискуют, поскольку атакующие продолжают выдумывать и создавать новые техники атак. Целесообразно помнить о том, что любые претензии к кредитной организации со стороны клиентов могут оказаться для нее источниками репутационного, правового, стратегического рисков в том случае, если она не предупреждала пользователей о возможных источниках рисков, связанных с использованием дистанционного банковского обслуживания.

Несмотря на неоспоримые преимущества электронного банкинга, любые технологические нововведения повышают и усложняют банковские риски, а, следовательно, снижают надежность и устойчивость коммерческих банков. Необходимо предъявлять серьезные требования к проверке новых технологий для обеспечения гарантий соблюдения правил выполнения банковских операций, бухгалтерского учета, сохранения банковской тайны и активов клиентов, а также высокого качества работы.